东方金典集团,为您带来最新艺术行业资讯

来源:网络

威尼斯的一位诗人曾经这样说过:文艺复兴的中心在意大利,意大利的中心在佛罗伦萨,佛罗伦萨的中心在美第奇家族。作为文艺复兴时期的大银行家,美第奇家族统治了佛罗伦萨400年之久。

同时他们也是文艺复兴艺术家背后的赞助者,这些艺术家包括马萨乔、波提切利、达·芬奇、米开朗基罗、拉斐尔等。除资助外,美第奇家族还收藏了大量的艺术品,包括佛罗伦萨乌斐济美术馆,也是这个家族的遗产。

由此,艺术品对于家族而言,既有穿越时间的历史价值,又有传承家族财富的意义。今天,小编带你走进艺术品投资的世界。

01 艺术品是重要资产

全球艺术品市场正在经历一场颠覆性变革。

花旗银行的报告称,新冠疫情成为全球艺术品市场快速变化的催化剂。从2020年初到2021年年中,全球艺术品市场作为一种资产类别的回报率为28.2%,其中印象派和现代艺术指数上涨了41%。这一整体表现可与发达市场股票、新兴市场股票和大宗商品的强劲回报相媲美。

另据德勤发布的报告,2021年艺术品融资市场规模达240亿至282亿美元,平均成长率10.7%,2022年有望增长至313亿美元。根据预测,如果经济保持不变,到2025年这一数额将上升至1.882万亿美元。

尤其在新冠疫情期间,在线艺术品销售额显著增长。截至2021年7月31日,从拍卖行苏富比售出的艺术品和装饰品价值高达2.85亿美元,是2019年的3倍。就销售额而言,美国、英国和中国为全球前三大市场。

随着通货膨胀的加剧,更有一些家族投资或基金顾问将艺术品视为一种不受金融市场影响的替代投资品。

根据《巴塞尔艺术展与瑞银集团环球艺术市场报告》2021年报告,有61%的高净值投资者(资产在100万美元以上)会配置超10%的资金在艺术品上。还有少数收藏家(28%)表示,艺术品收藏占其财富组合的30%以上。还有一些人正试图布局新兴市场——NFT艺术市场。

另就美国银行财富管理部门US Trust的全国艺术品服务主管埃文·比尔德透露,其熟知的10多支艺术基金背后的每个家族至少拥有价值1亿美元的艺术品。

这些家族之所以直接投资艺术品,除了个人喜好和财务动机外,原因还包括:保持控制权和活跃度,对关键决策权和退出权的控制;家族成员教育、身份的象征;社会影响力;确保世代财富相传等。

02 艺术品投资的价值

艺术品投资正迎来一种势头强劲的趋势,并可能在未来几年对艺术基金的发展产生深远影响。一些家办之所以将艺术品列入家族投资范围,主要出于以下因素考量:

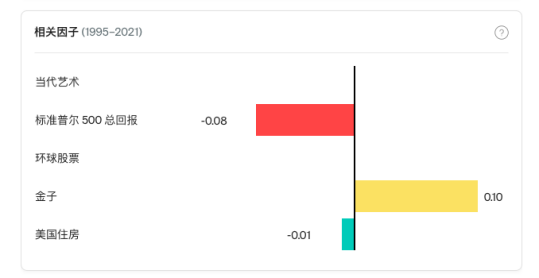

第一,艺术品投资与其他资产类别的相关性较低,且价格波动通常较小。

尤其在2022年一季度,科技股大跌,蓝筹股不景气的情况下,艺术市场依旧生机勃勃。近期,安迪·沃霍尔的一幅画作在拍卖会上以1.95 亿美元的价格售出,创下20世纪艺术品的最高价格。厄尼·巴恩斯以舞厅为主题的画作以1530万美元成交,是最初估价的76 倍。

艺术与股票市场的低相关性,使其成为寻求多元化投资组合的投资者的可行投资机会。尤其在动荡时期和经济低迷期,家办持有艺术品是非常重要的。根据纽约大学的数据,在1875-2000年的27次经济衰退中,艺术品价格平均只下降了0.7%。

此外,纽约大学还发现,经济衰退对艺术市场的影响往往是短期的。根据全球金融危机时期领先的艺术指数 MeiMoses,2007-2009年,拍卖价格下跌了大约27.2%,标准普尔500指数则从峰值下跌57%,并在2009年3月上旬触及12年以来的低点。但到2011年,艺术品总销售额就达到了2007年的水平。

相比之下,标准普尔500指数在2013年又花了两年时间才达到危机前的交易水平,这表明艺术品市场有可能以更快的速度复苏。

第二,可带来高回报。

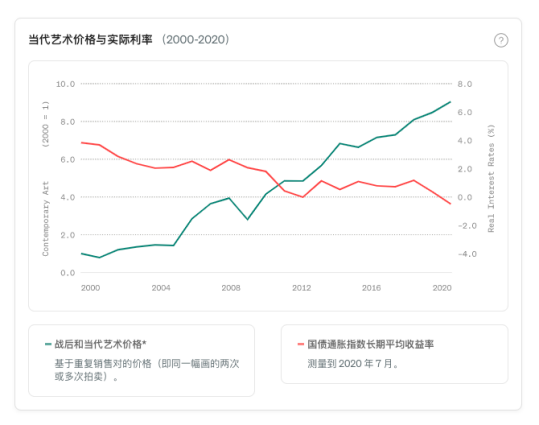

据花旗银行的数据,2020年的前七个月,艺术市场的表现优于十大资产类别,其中当代艺术取得了最强劲的收益。

再譬如,1904年,法国金融家André Level建立了名为“我们的熊皮”(La Peau de l Ours)的艺术投资基金。十年后,该基金合伙人的初始投资翻了两番。

第三,艺术品可作为对冲通胀的工具,降低风险。

通货膨胀在2022年达到40年来的新高。然而,当代艺术在高通胀时期表现出了强烈的升值迹象。随着时间的推移,高品质、可收藏的艺术品往往更具保值价值。

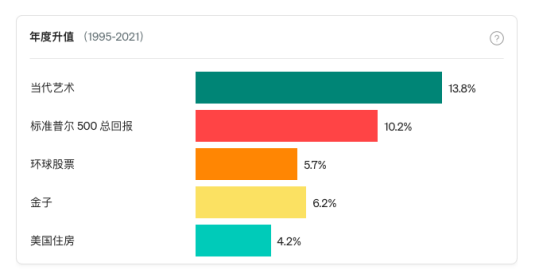

据以往的一些研究证明,艺术品的回报率有时可能会超过或略低于股票。譬如,在2000-2010年前后的近十年期间,艺术品的复合年回报率为4.15%,超过股票回报率的0.5%。

1985年-2010年前后,股票的CAR值为9.01%,高于艺术类指数的6.11%。然而,1960-2010年,艺术品的回报率为9.06%,非常接近股票的回报率,后者为9.56%。

另根据曾经的一项学术研究(基于超过120万幅画作、素描和版画的拍卖行销售数据),从1951年到2007年,以美元计算的实际艺术品回报率为每年4%,其中2002-2007年的实际回报率为11.6%。

因此,从长期来看,艺术品投资收益高于债券,但可能略低或略高于股票,这也表明艺术品是一种价值储存,能够对冲通货膨胀,可以满足投资者的需求。

第四,家族财富传承以及培养下一代的需要。

建立艺术收藏不仅是一种投资和整体资产多元化,也是一种创造和保存遗产的方式。随着历史上最大规模的财富转移正在进行中,重要的艺术收藏品这种值得注意的传家宝正在被新一代接管。

从历史上看,无论是单一家办还是联合家办聘请资产经理来帮助其管理,其中的目的之一便是为子孙后代保留财富。

譬如,有着900年历史的列支敦土登王室家族,拥有很多收藏艺术品,稀世珍宝,位列世界之最,甚至连英国女王都非常羡慕。其收藏品就是通过一代代的遗产继承下来的,并且在不断扩大。

在对下一代的培养上,识别和培养后代对艺术的热情,也是一个家族延续世代相传价值观和家族精神的另一种方式。

第五,为家族建立社会影响力。

今天,超高净值家族的私人收藏可以与主要艺术机构的私人收藏相媲美,联合起来,一个家族便可产生重大的社会影响。

他们可将自己的私藏与公众共享、组织各类学术活动、出版展览图录、开展公共教育、建造美术馆等,扩大自己的社会影响力,同时也为保护文化遗产和多样性做出有意义的贡献。

譬如,霍华德·S.贝克尔曾在《艺术界》中写道,在拍卖行的估价体系中,“被谁收藏过”这件事儿非常重要。“当一件作品来自MoMA(现代艺术博物馆)时,估价有可能高出正常的50%,如果艺术家最近有作品在这样的美术馆展出,那么他的作品估价也会上涨。”而MoMA则是由洛克菲勒家族成员发起,至今已有近百年的历史。

UCCA15周年顾客收藏展,UCCA北京(2022年6月16日至7月3日)。由尤伦斯提供

再譬如,著名的中国当代艺术推手尤伦斯,借助尤伦斯艺术馆(UCCA)这个平台,将藏品带到各地巡展,在增加作品的知名度的同时,也扩大了家族在社会中的影响力。

此外,微软联合创始人保罗·艾伦也是一位著名的艺术收藏家和慈善家。他通过家族办公室Vulcan Inc.买卖艺术品。自1990年以来,其家族基金会已向艺术和文化事业捐赠了超过1亿美元。多年来,他已将数百件私人收藏品借给了数十个场馆,且对西雅图艺术界产生了巨大的影响。

正如收藏圈的一句话,“收藏是行善是积德,最终会有财富增长的福报。”

03 警惕风险

管理高价值艺术品组合类似于管理一个家族企业。不过,总体来说,当前的艺术市场混乱、分散且效率低下。那么,家办需要注意的风险包括哪些?

第一,艺术品市场不够客观。

股票有涨有跌,艺术品市场也是如此。艺术品的价格会因不同的流派和艺术家而有所差别。事实上,艺术品市场由数千个子市场组成。虽然有追踪艺术市场的指数,尤其是梅/摩西艺术品指数、雅昌艺术市场指数、中国艺术市场投资指数,最近也出现了一些新动向,比如全艺术指数(All Art Index),它是为了追踪全球顶级艺术家的销售情况而创建的。

但即使如此,由于艺术市场本质上是主观的,它无法如股票市场那样,可以做到客观研究与分析。

第二,不要期望立即获得回报。

艺术是一项长期投资,作为投资者,不能指望价值立即飙升。大多数艺术领域的专家建议,那些艺术品收藏家在出售前可将他们的作品保存10年或更长时间(如果时机合适,可以更早)。

第三,需要考虑艺术品的维护成本。

艺术品的“生命”比较脆弱,受光照、湿度、温度等外在因素影响很大。因此,家办需在艺术品的维护上支出一笔额外费用,包括运输、储存、展示和保险的费用,以及评估、保护和修复的费用。

其中保险费用,包括承保风险(火灾、盗窃、水灾等)以及保单中可能排除的风险(地震、洪水等)。此外,如果该艺术品超过保险公司的保单限制,还需添加一个附加险。

第四,税费问题。

收藏品被美国国税局视为另类投资,包括艺术品、邮票和硬币、卡片和漫画、稀有物品、古董等。

如果投资者在拥有收藏品一年后,以盈利方式出售收藏品,将需要缴纳高达28%的长期资本利得税;如果不足一年,则只需缴纳普通所得税。此外,根据出售者调整后的总收入,还有可能缴纳3.8%的附加税。这意味着,作为投资者和收藏家须为收藏品的销售缴纳高达31.8% 的税。

有的收藏家会将收藏品捐赠给慈善机构。一旦价值超过5000美元的物品必须要进行评估,且评估师必须要与慈善机构一起签署IRS表格8283。如果慈善机构在收到后三年内不处置该物品,纳税人可按该物品的公平市场价值(资产在公开市场上的售价)获得相应的税务扣除。

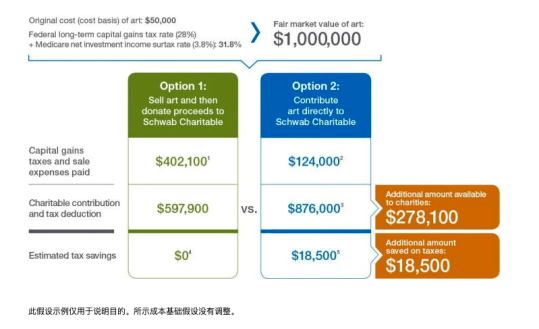

譬如,一名有40年收藏历史的收藏家决定出售早期收购的一件价值100万美元抽象艺术作品,成本为5万美元。然而,他不得不面临着,潜在的资本利得税和医疗保险净投资收益附加税30.2万美元(95万美元×31.8%)以及销售费用。

当然他还有另外一种选择,将早期的抽象艺术收藏品直接捐赠给慈善机构,以作为消除潜在资本利得税的一种方式,然后再拍卖。

以下为两种假设模型:

此外,在美国艺术品还会面临着遗产税的情况。如果总遗产价值超过当前的联邦免税额,则超出部分按最高40%的联邦税率征税,不包括任何可能适用的州遗产税或遗产税。

亿万富翁艺术品收藏家丹尼尔·维尔登斯坦 (Daniel Wildenstein)是一个重要的艺术品收藏家和经销商家族的继承人,该家族于1875年创立了 Wildenstein & Co.画廊。在丹尼尔·维尔登斯坦去世20多年后,该家族与美国国税局发生了遗产税纠纷,共欠税1700万美元。

此外,家办还必须要解决艺术品的跨境法律和跨境税收问题。一般,每个地方物品的投保方式都是不同的。

在中国,根据中国国家税务总局2020年第9号公告第三条对拍卖行受托拍卖的文物艺术品,委托方按规定享受免征增值税政策的,允许拍卖行以自己名义就代为收取的货物价款向购买方开具增值税普通发票,而对应的货物价款不计入拍卖行的增值税应税收入。

这一拍卖税务难题的解决,为文物艺术品拍卖市场注入了极大的活力。

第五,退出难题。

艺术品信托需面临三个核心问题:鉴定估值、变现和保管。国内艺术品价值评估并无统一标准体系,人为主观的因素较大,此外还受时间、鉴定、渠道、市场等各方面因素的影响。如果任一个环节出了问题,都会影响艺术品的变现。

此外,艺术作为投资类别的其他缺点还包括:交易成本异常高、缺乏透明度、潜在的流动性不足、不利的税收待遇、零星的市场操纵、潜在的欺诈和伪造,与传统金融投资相比,更需专业知识。尤其对于艺术基金而言,家办难以评估其生存能力,也缺乏相应的业绩记录。

【免责声明】

本站资讯信息来源为网友投稿、本站原创、转载其他媒体,针对于网友投稿和转载其他媒体的资讯内容,版权归原作者所有,同时我们也会标注资讯内容原始出处,东方金典集团刊载此文仅为提供更多资讯信息,并不代表本站同意文中的说法或描述,也不构成任何建议。如对本文有任何异议,请联系我们0731-85119910。